|

El Factor China

¿El mercado interno de China: mito o realidad? |

Edición no. 32

Estimados clientes y amigos:

Les invitamos a consultar la edición no. 32 del Factor China. A tres meses para terminar el 2012, es necesario que las compañías estén enteradas de diferentes temas: económicos, fusiones y adquisiciones, temas fiscales y legales, entre otros.

En esta edición, incluimos el comentario editorial titulado: ¿El mercado interno de China: mito o realidad? también, compartimos el Reporte Económico Global de Asia –Pacífico Q3 2012, y el reporte quincenal de fusiones y adquisiciones del mes de septiembre.

No olvide registrarse en la serie de webcasts de la región Asia-Pacífico: Strategic Transfer Pricing: A Framework for Effective Planning and Compliance.

Chinese Services Group

Deloitte México

English Version English Version

En esta edición:

Comentario editorial

¿El mercado interno de China: mito o realidad? ¿El mercado interno de China: mito o realidad?

Tomando el timón de los negocios entre China y México

Reporte Económico Global – Q3 2012 Reporte Económico Global – Q3 2012

El fraude de la adquisición y fuentes de la corrupción en Asia / 采購欺詐與腐敗 - 防患於未然

El Mercado de Hong Kong – Oferta Pública Inicial. Outlook – 2012 / 香港IPO市场 2012年中期回顾与展望

Reforma IVA China – Tiempos para la reforma piloto de la reforma del Impuesto del Valor Agregado

Guía de fusiones y adquisiciones en China

Reporte de Fusiones y Adquisiciones, 21-09-2012

Reporte de Fusiones y Adquisiciones, 14-09-2012

Reporte de Fusiones y Adquisiciones, 07-09-2012

Publicaciones

Reporte Económico Global- Asia Pacífico Reporte Económico Global- Asia Pacífico

The China Factor: Doing Business in China

Mantenga el ritmo

Serie de Webcasts

Comentario editorial

¿El mercado interno de China: mito o realidad?

Continúa un panorama no alentador en Europa, y no sorprende que también China continúe con una expectativa baja de algún repunte. La Unión Europea representa el mercado más representativo de exportaciones de China. Las exportaciones de China a Europa se incrementaron solamente por un 3.2% en mayo mientras que las exportaciones a Estados Unidos en un 23 %. A pesar de este escenario, el gobierno central de China ha enfatizado que el país alcanzará la meta económica de este año y que continuará tomando medidas para estimular el consumo interno.

|

|

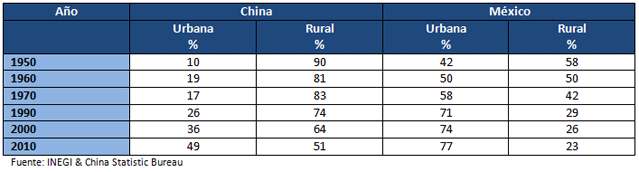

Aunque tomará tiempo restaurar la confianza en la certidumbre del panorama económico internacional es clave comenzar a analizar las particularidades de cada economía como en este caso la del dragón asiático. Un estudio temprano permitiría visualizar las oportunidades y retos que podrían representar para nuestro negocio en México. No obstante los retos que tiene dicho país existe una determinación clara para que estos cambios estructurales y de mercado tengan lugar. Han pasado casi 30 años desde la adopción de las políticas de apertura y reforma y se espera aún más, ejemplo: la tasa de urbanización de China se mantiene por debajo del promedio global y el gobierno central tiene la ambiciosa tarea de alcanzar una tasa de un 67% para el 2030. Ello significaría 200 millones de personas más que se unirían a la clase urbana en un espacio de dos décadas.

Aunque existe información abundante sobre la economía asiática en prácticamente cualquier idioma y formato persisten lagunas de desinformación así como grado de confiabilidad de las fuentes para la toma de decisiones. Esta situación dificulta los supuestos que alimentan los casos de negocio de prácticamente cualquier industria. Este reto se presenta en particular cuando las áreas de responsables de ampliar un negocio buscan dimensionar la oportunidad e identificar su negocio en o con China. Algunas preguntas que frecuentemente se hacen son:

- ¿Dónde se encuentran los consumidores de marcas extranjeras en China?

- ¿Mi empresa debería tener un representante con base en China?

- ¿Cuáles son los errores más comunes cuando se considera a China?

- ¿Estamos llegando tarde al mercado chino?

¿En dónde se encuentran los consumidores de marcas extranjeras en China?

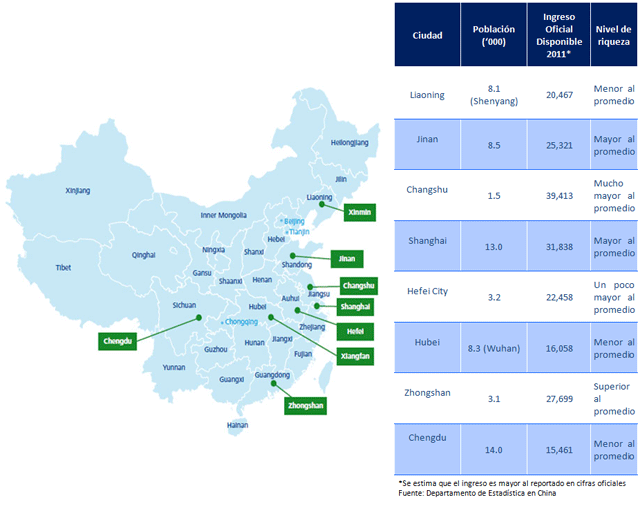

Algunos de los retos considerados para la entrada al mercado chino han sido su inmensidad y complejidad. Aunque los beneficios de la inserción de la economía China han sido distribuidos desigualmente entre ciudades chinas es posible dividir su mercado interior por divisiones administrativas:

- Nivel uno. Cuatro ciudades que incluyen Beijing, Shanghái, Guangzhou y Shenzhen. Clasificación reconocida en función de su alto desarrollo económico, de la población, y de su infraestructura general, etc.

- Nivel dos. Treinta cuatro ciudades que representan capitales provinciales donde gobiernos tienen su base. Cuentan con infraestructura y niveles de educación por encima del promedio nacional. En este nivel se encuentran también ciudades sub-provincial que representan una escala mayor en niveles de prefecturas y una mayor autonomía económica

- Nivel tres. Más de doscientas ciudades de la prefectura administradas bajo el gobierno provincial

- Nivel cuarto. Más de tres cien ciudades a nivel país.

¿Mi empresa debería tener un representante con base permanente en China?

En términos generales en las ciudades de los niveles dos y tres los consumidores están predispuestos a probar nuevos productos premium, esto representa buenas noticias para las marcas que aún no están en el mercado. Sin embargo, estos mismos consumidores tienen una perspectiva confusa respecto al uso del producto y al valor de la marca. Ante esta situación, establecer un representante comercial en China con amplio dominio del producto se vuelve crítico para la ejecución de una estrategia afín al mercado, así como monitorear nuevas oportunidades de manera oportuna. Las empresas que optan por el establecimiento de alianzas de distribución con jugadores locales llegan a no alcanzar los resultados esperados cuando la asociación se realizó sin haber investigado al socio local lo suficientemente bien.

¿Cuáles son los errores más comunes al ingresar al mercado chino?

Existen cuatro factores que hacen más costosa la experiencia:

a) Desinformación del marco regulatorio

Aun cuando la información general es abundante para tener una perspectiva de las regulaciones a cumplir aún es conveniente reunirse con asesores para discutir diferencias de interpretación de las legislaciones.

b) Establecer asociaciones de valor

Las empresas extranjeras nuevas en China dan por hecho que los representantes locales utilizan los canales de distribución a nivel nacional. Dado el tamaño del mercado, datos estadísticos poco confiables y canales de distribución fragmentados, se vuelve imprescindible realizar investigaciones profundas y de campo para validar las potenciales sinergias que supone trabajar con un determinado jugador.

c) Diferencias culturales, ¿qué es verdad y qué no lo es?

"Usted no entiende mi país", una frase común entre los ejecutivos cuando se enfrentan a la toma de decisiones rápida. ¿Mi compañía debe pagar hóngbāo 红包? ¿Hasta qué medida los regalos son considerados como parte del protocolo de negocios para llevar a cabo una relación?

d) Retención y desarrollo de talento

Aunque las compañías tienden a delegar en directores con experiencia internacional sus proyectos de expansión a China, establecerse en este mercado requiere generalmente algunos años de adaptación, especialmente si el ejecutivo no habla el idioma ni está familiarizado con cultural país. El crecimiento de los talentos locales usualmente es retado por una competencia fuerte en el mercado, la razón es simple, ningún otro país en el mundo tiene a tantas compañías ingresando anualmente en su mercado como China.

¿Estamos llegando tarde a China?

Mientras la respuesta dependerá de una industria y compañía en específico, China se encuentra en un proceso de consolidación de industrias, un fuerte compromiso para mejorar la eficiencia de su mercado y cambiar de una economía de exportación a una con enfoque de consumo interno. Este escenario continuará y las oportunidades se presentarán para quién esté al pendiente y monitoreando este entorno.

Si su empresa desea ingresar al mercado chino o continuar expandiendo su negocio en dicho país, el Chinese Services Group de Deloitte en México y China ayuda a reducir las curvas de aprendizaje y a incrementar las posibilidades de éxito.

Para mayor información acerca de nuestros servicios, contáctenos vía email:

gogomez@deloittemx.com, jenciso@deloittemx.com and davidchen@deloittemx.com. |

| |

| |

|

|

|

|

| |

|

|

|

David C. Chen

CSG Mexico Director

Deloitte Mexico |

|

José Luis Enciso

CSG Mexico Manager

Deloitte Mexico |

Gonzalo Gómez

CSG Mexico

Deloitte Mexico |

Volver a inicio |

Tomando el timón de los negocios entre China y México

Reporte Económico Global - Q3 2012

Un verano opaco

El equipo de investigación de Deloitte, publicó el Reporte Económico Global que proporciona un análisis acerca de las tendencias y acontecimientos que marcan el entorno de negocios. Esta edición, incluye análisis económicos de la Zona Euro, Estados Unidos, China, Reino Unido, Japón, India, Rusia, y Brasil.

Descargue PDF en Inglés

Mayor información: www.deloitte.com |

|

|

El fraude de la adquisición y fuentes de la corrupción en Asia /

采購欺詐與腐敗 - 防患於未然

Con el número de las compañías que utilizan proveedores en Asia en aumento, los temas de fraude y corrupción pueden hacerse presentes. Cuando el ahorro de costos puede ser atractivo, los riesgos financieros se incrementan y la reputación y marca de una empresa puede estar en riesgo. Mientras los ahorros de costo pueden ser atractivos, los riesgos financieros pueden ser más grandes y la reputación de una compañía y marcas pueden ser puestas en juego.

Descargar PDF en Inglés

Descargar PDF en Chino

Mayor información: www.deloitte.com

|

|

|

El Mercado de Hong Kong – Oferta Pública Inicial. Outlook – 2012 /

香港IPO市场 2012年中期回顾与展望

En el primer semestre de 2012, el mercado de oferta pública inicial de Hong Kong fue afectado por la incertidumbre económica lo cual se reflejó en el desempeño más afectado desde la crisis financiera de 2009, recaudando un fondo total de HK$30.6mm de 32 ofertas públicas iniciales, un descenso del 80% de sus HK$187.2mm para el mismo periodo del año anterior, de acuerdo a datos del último estudio del grupo de oferta pública de Deloitte China.

Descargar PDF en Inglés

Descargar PDf en Chino

Mayor información: www.deloitte.com

|

|

|

Reforma IVA China – Tiempos para la reforma piloto de la reforma del Impuesto del Valor Agregado

El estado de China anunció recientemente la reforma piloto del Impuesto al Valor Agregado en Shangai propuesto para ocho provincias / estados:

La Secretaría de Finanzas y la Administración Fiscal del Estado public la circular el 31 de Julio (Circular 71

(Caishui (2012) No. 71)) que establece los tiempos para esta reforma. Según la Circular 71, el programa se divide en fases de Septiembre hasta Diciembre.

- Beijing – 1o. de septiembre;

- Jiangsu y Anhui – 1o. de octubre;

- Fujian (incluyendo Xiamen) y Guangdong (incluyendo Shenzhen) – 1o. de noviembre; y

- Tianjin, Zhejiang (incluyendo Ningbo) y Hubei – 1o. de diciembre

Descargar PDF en Inglés

Mayor información: www.deloitte.com

|

|

|

Fusiones y adquisiciones en China – Guía

La guía de referencia para revisar o planear ejecutar una operación –Edición 2011

Los cinco años que han pasado desde que Deloitte lanzó su primer guía en fusiones y adquisiciones en 2006 han sido muy relevantes. Pocos en ese entonces, pudieran haber pronosticado el cercano colapso de la economía global y la presencia creciente de China, que tomarían su papel en el escenario mundial. Sin embargo, esto es precisamente lo que ha ocurrido y los mercados de fusiones y adquisiciones surgido como resultado, con inversión hacia el interior de China en los últimos 4 trimestres

(H2 2010-H1 2011) que permaneció consistente con el volumen de negocios en el escenario del boom de ventas de 2007 y las adquisiciones en el extranjero, que se duplicaron en ambos periodos.

Descargar PDF en Inglés

Mayor información: www.deloitte.com

|

|

|

Reporte de Fusiones y Adquisiciones, 21-09-2012

Monitoreando las tendencias… una transacción a la vez

A continuación, puede revisar los reportes quincenales de fusiones y adquisiciones.

Reporte del 14 al 21 de septiembre de 2012.

- CCB en busca de opciones de adquisición

- Cnooc Ltd. ha recibido la aprobación de la corte en su propuesta de US$15.1 mm de Nexen Inc., compañía de energía de Canadá

- Legend Holdings planea adquirir Confucius Family Liquor

- Shandong Gold planea comprar una porción de Australia's Focus Minerals

Descargar PDF en Inglés

|

|

|

|

Reporte de Fusiones y Adquisiciones, 14-09-2012

Consulte el reporte correspondiente al periodo del 7 al 14 de septiembre de 2012.

- Haier realiza la propuesta para adquirir Fisher & Paykel

- Alibaba considera la adquisición de empresas de logística

Descargar PDF en Inglés

|

|

|

|

Reporte de Fusiones y Adquisiciones, 07-09-2012

Reporte de Fusiones y Adquisiciones en China correspondiente al period del 31 de agosto al 7 de septiemre de 2012.

- La oferta de la empresa china Cubbie fue aprobada

- La empresa china Lenovo planea adquiir la firma brasileña en electrónicos CCE

- Tech Mahindra adquiere Hutchison Whampoa, un centro de contacto de India

Descargar PDF en Inglés |

|

Publicaciones

Lo más reciente sobre negocios entre México y China

|

Reporte Económico- Región Asia-Pacífico

La edición de julio de 2012 del Reporte Económico - Región Asia-Pacífico aporta una perpectiva a corto plazo para China, India, Singapur y Tailandia.

China: Los resultados de la actividad económica en China han decepcionado a los líderes de negocios, consumidores, incluso a los economistas que habían proyectado algún pequeño rebote. Definitivamente la situación de la desaceleración en Europa – El mercado más amplio de exportaciones para China – y la inseguridad que mantiene el ambiente de la Zona Euro afecta y se refleja también en China.

India: El PIB se moderará en los siguientes trimestres, y los pronósticos de crecimiento del 2012-2013 se estiman que sean entre un 6.0 a un 6.5 por ciento. El déficit fiscal del país, se refleja en un déficit en la cuenta corriente, una moneda rupia débil, así como una afectación negativa en el sector de la agricultura, contribuyen a la desaceleración de este país.

Singapur: Se pronostica que la economía de Singapur mejore para el Segundo cuarto de 2012, pero el crecimiento a nivel anual se estima sea menor.

Tailandia: Con un fuerte desempeño en el sector servicios, la economía de este país tuvo un repunte en el primer cuarto de 2012, después de haberse contractado por casi un 9% en el último cuarto de 2011. El PIB se mantiene en un territorio positivo, sin embargo aún persiste el riesgo. La dependencia de Tailandia en sus exportaciones representa también un punto de riesgo, en dado caso de que no se monitoreen indicadores positivos en el ambiente macroeconómico global.

Para solicitar ediciones anteriores al Reporte Económico de Asia Pacífico,

contáctenos vía: deloitte_contacto@deloittemx.com

Descargar documento en Inglés

Mayor información: www.deloitte.com |

|

|

|

The China Factor: Doing Business in China

La guía de negocios de Deloitte Doing Business In China Guide se publica para apoyarle a encontrar oportunidades de negocioso e identificar retos. Deloitte es la primera firma de servicios de negocios establecida en China, con varias décadas y con el respaldo de la experiencia y presencia en 16 ciudades, la firma posicionada con nuestros clientes, inversionistas, les ha apoyado en seguir los pasos correspondientes para aprovechar las oportunidades de negocios en un mercado en crecimiento.

Descargar PDF en Inglés

Mayor información: www.deloitte.com |

|

Volver a inicio

|

Mantenga el ritmo

| Siga informado acerca del entorno empresarial a través de nuestras herramientas en línea: |

| |

Próximos webcasts

Precios de transferencia

Tema: Strategic Transfer Pricing: A Framework for Effective Planning and Compliance

16 de octubre, 2:00 – 3:00 PM HKT (GMT +8)

Moderador: Shanto Ghosh

Expositores: Tae Hyung Kim, Tim O'Brien, and Steve Towers

Existe una amplia tendencia de las compañías multinacionales que operan según los modelos integrales de negocios a nivel global, sin embargo pueden identificarse algunos temas en relación para revisión. Las regulaciones de precios de transferencia continuamente cambian demandando una integración más estrecha entre los temas de precios de transferencia en la empresa y la plaenación fiscal internacional, así como el cumplimiento.

Regístrese a este webcast para conocer más detalles de este tema.

Regístrese a este webcast Regístrese a este webcast

Regulaciones

Tema: India's M&A Regulatory Landscape: Look before You Leap

18 de Octubre, 2:00 – 3:00 PM HKT (GMT +8)

Moderador: Vijay Dhingra

Expositores: Mehul Modi and Sanjeev Shah

Según las recientes regulaciones del consejo de intercambio y fianzas de la India y la combinación del régimen cubierto por el "Acta de Competencia", cambios significativos se avecinan en el panorama regulatorio del país. ¿Tomará más tiempo el llevar a cabo futuras transacciones en materia de fusiones y adquisiciones? ¿Podrían presentarse omisiones por error en el proceso que deriven en multas significativas?

Conozca acerca de las implicaciones regulatorias para las transacciones de fusiones y adquisiciones debido a las nuevas regulaciones y como tales transacciones pueden ser estructuradas en el marco de las mismas.

Regístrese a este webcast

Impuestos internacionales

Draft Amendments to the OECD Commentary on the Definition of "Permanent Establishment" in Article 5: What are the Big Issues under Discussion?

25 de octubre, 2:00 – 3:00 PM HKT (GMT +8)

Moderador: Steve Towers

Expositores: Claudio Cimetta, C.A. Gupta, and Leonard Khaw

La OECD continua sus trabajos de revisión del artículo 5 del "establecimiento permanente" del modelo de tratados de la organización. Durante una consulta con representantes del sector privado en el mes de septiembre de 2012, surgió un número significativo de temas relevantes.

Conozca más acerca de las correcciones a estos comentarios por parte de la OECD.

Regístrese a este a webcast

税务

中国合伙企业︰即将可行或成为优选的商业形式?

11月1日上午11时-下午12时 (香港/北京时间, GMT +8)

主持人︰王鲲

主讲人︰叶红、张博及蒋俊

期待已久的中国合伙企业税收规则即将定案。

中国合伙企业这种商业形式能否因此成为在华投资的一种优选?我们将讨论︰

- 进入中国的投资者通常如何使用每种商业形式,

以及税收在投资者决定使用何种商业形式时所扮演的角色。

- 中国合伙企业作为一种商业形式的概述以及其预期的税收属性。

- 可能影响中国合伙企业税收规则的有关政策因素。

探索影响中国合伙企业新税收规则定案的动态,

并了解在哪些情况下中国合伙企业可能成为在华投资或从事业务的优选商业形式。

注册参加此网络讲座

(请收听于11月15日下午2时-3时播放的相关英语讲座。详情请访问

Asia Pacific Tax – China Spotlight网页 。) |

|

Volver a inicio |

Esperamos que esta información le sea de utilidad, y le reiteramos nuestro compromiso de ofrecerle información

de alto valor para su organización.

Si usted aún no se ha registrado para recibir este boletín mensualmente, dé clic aquí:

Conozca más en: http://www.deloitte.com/mx/mexicoandchina |